事情是這樣的,肥叔叔一直都用IB作美股交易,在近期買了點瑞士股票的ADR,也就是在紐約市場上市,可以用美元當美股一樣交易的證券。

筆者不是即日鮮的,買的瑞士都是相對優質資產(不是銀行!不是銀行!不是銀行!),就放著放著,然後來了除淨日。

有買賣美股的朋友可能知道,如果證券代表的企業是美國企業──包括在美國註冊成立的ETF,基本上是要向香港居民的股東收30%股息稅的──這是因為香港和美國沒有涉及股息稅分派的稅務協議。

不同地區的股息稅原則上也是視乎股東的身份和企業註冊地的關係和稅務協議所決定。

像不久以前,英荷合資的石油公司在美股市場分成兩款證券上市,荷蘭的是A股、英國的是B股。如果香港居民買了英國的B股,收息就不用打稅;但買入的如果是荷蘭的A股,就要打稅了。筆者記得很清楚,因為他們當年的STRIP(派息再投資計劃),B股再投資時買到的是A股,所以A股派息時被打稅了…當然,現在A和B都合二為一,不用打稅。

然而,這是「原則上」。

香港瑞士雙邊稅務協議

回到筆者的瑞士股票。

瑞士是要收股息稅的,而且非常高,達35%,到手六五折,比美國企業的到手七折,30%股息稅稅率還要兇狠。

見到有除淨的一下,筆者就去翻稅務局的文獻了。

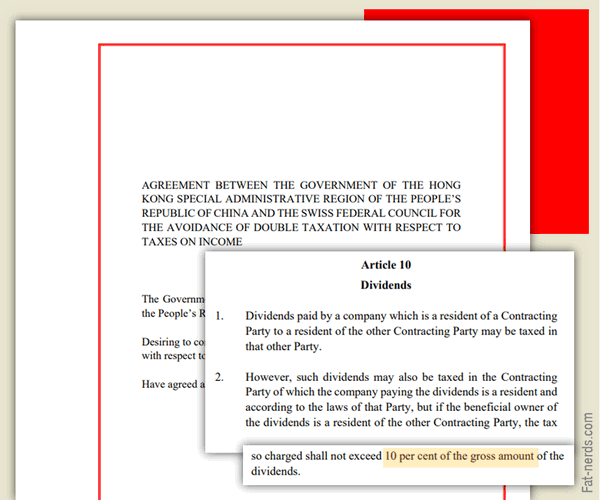

香港特區和瑞士是有稅務協議的。稅務協議會收錄在香港法例中,即第112章第49(1A)條《稅務(關於收入稅項的雙重課稅寬免)(瑞士)令》。當中附表第1部第十條股息中文譯本註明──

…如支付股息的公司屬某締約方的居民,上述股息亦可在該締約方按照該方的法律徵稅,但如該等股息的實益擁有人是另一締約方的居民,則如此徵收的稅款不得超過該等股息總額的百分之十。…

最簡單的理解,就是當筆者作為香港居民(締約一方),持有瑞士(另一締約方)的企業股票時,當持股量在某個百份比的情況下,只需要支付不多於10%的股息。

哦哦,只10% off,到手九折,不錯嘛──另一邊廂也記下了有關的稅務協議資料,因為有點甚麼預感。

派息日。

就和甚麼預感一樣,筆者收到還是六五折後的股息,於是引經據典地電郵了盈透的客服查詢。

IB的客服回應

IB的客服還是挺快的,回應在幾個鐘頭後就出現了,下面是中譯──

…大多數非美國/加拿大/澳洲證券的股息預扣稅從源頭扣除。這意味著在將股息匯給盈透證券以及隨後將淨股息記入盈透證券客戶賬戶之前,託管人會先預先扣除相關股息稅。正如客戶協議中所述,盈透證券以「街名」(原文:street name又譯「行號代名」)*持有相關股份。因此,適用於源頭預扣股息的預扣稅率是法定稅率,而不是可能適用於特定客戶的條約稅率或特殊稅率。

如果您希望進行退稅,盈透證券可以提供稅收憑證(tax vouchers),但退稅必須由股東進行。每張稅收憑證將收取15瑞士法郎的費用。如果您希望我們提供稅收憑證,請同意支付15瑞士法郎的費用…

簡單來說,如果上市的股票是以「街名」持有,在扣除股息稅時就只會以當地標準的股息稅稅率扣除。以今次的瑞士為例,標準股息稅稅率是35%。如果筆者要享用作為香港居民的10%股息稅稅率,就要先付代理人15瑞士法朗(約130港幣)去獲得一張被收到35%稅的稅收憑證,然後再自行向瑞士政府申請退回25%的退款差額。

結果,就是沒有結果

派息不多,買的也不多,退稅差額連稅收憑證的費用也不夠,筆者當然也沒有付那15瑞朗的錢了。當然,如果差額不止這一百幾十的話,就是另一回事了。

所以「原則上」,香港特區和瑞士有稅務協議。「原則上」,筆者「應該」是收到90%的股息,被扣10%,而不是65%,付35%的稅。

可是實操就是另一回事了。

那筆25%的稅款差額就算是買到經驗和題目來寫這篇文章吧?

另外,有關「Street name」中譯名的來源為下面的機構──

- 香港交易及結算所網頁·詞彙(當然是PDF)

- 香港證監會·英漢證券期貨及財務用語匯編(當然也是PDF)

…都說過香港金融體制的核心就是PDF,有沒有一個可能,6月開始申請的虛擬資產牌照,所謂的虛擬資產不是BTC/ETH、不是NFT,而是PDF?