長文一篇。

肥叔叔初出茅蘆時,還沒有強積金,那時也未有在大公司呆得夠長時間去領只有大企業才有的公積金。

在出來創業以前,幾乎每九個月就轉一次工,在最後兩份工開始才有強積金這傢伙的出現,其間也出現過幾個月的待業狀態。後來決定創業後,就馬上跑到銀行去問問。

問題就來了,這個時候,在肥叔叔名下就有三個不同的強積金戶口,分別散落在不同的保險公司、銀行等,而且裡面的資金都少得可憐,而且那個年代,十幾間MPF服務營辦機構只有幾家有網站可以簡單查閱結餘之類(十幾年後的2020年秋,也不見得可以有幾先進/realtime),所以就有了第一次整合作戰,把舊有個人賬戶(Personal Accounts / PA)都結集起來,塞到在某大銀行的自僱人士那戶口裡面統一管理──原因?那銀行夠大嘛,有網站嘛。

第一次整合作戰其實是代理人作戰,就是傳統就做法──帶印章商業登記和所有個人強積金文件都跑到銀行找當值經理,經理找來專員,幫忙抄抄寫寫影印影印簽簽簽簽簽再蓋章。

在幾乎不記得在銀行簽了甚麼賣身契的情況下,就成功把兩個個人MPF賬號整合。

至今還是模模糊糊的,不過那時銀行沒有順道向我推銷雷曼迷你債券的話,還算好運……

由創業到N年後結業,再從投勞動市場的那時,強積金管理又重新成為要面對問題了。

不過比創業前,至少各大小強積金營辦機構也有了擬似是網站的物體,可以查詢甚至很先進地,不用下載PDF再打印簽字郵寄或者Fax,都能夠下達轉換基金指示的強大功能。(吐槽 mode=on:喔~多令人驚嘆的互聯網數碼金融科技!)

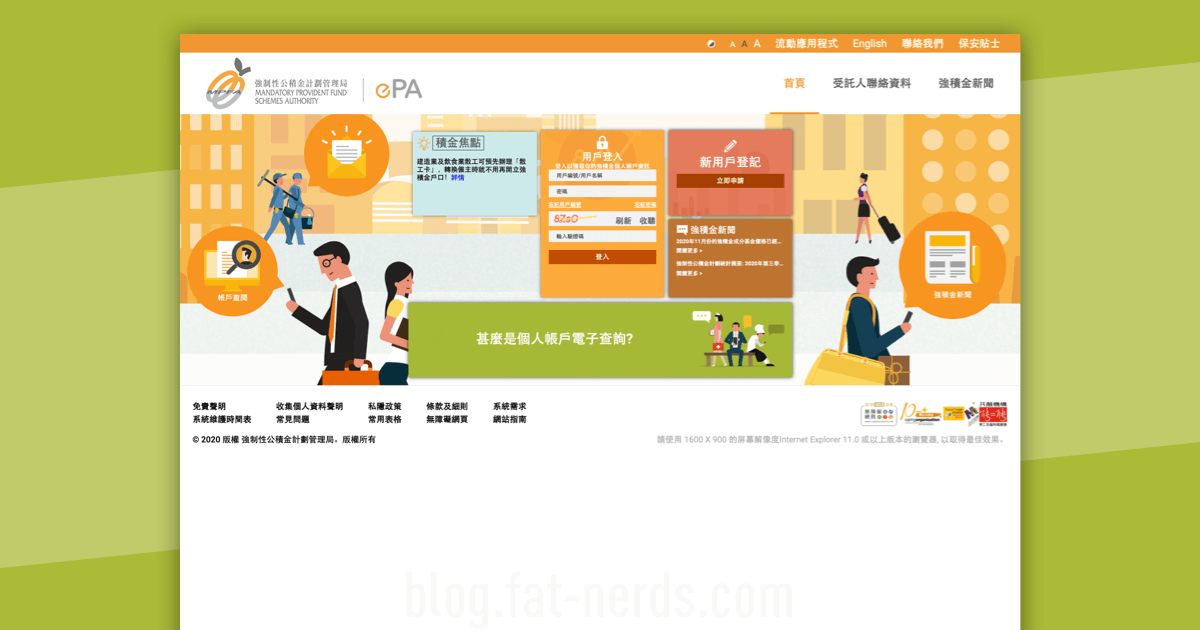

甚至連比偉大的香港FI更熱愛擁抱網絡和科技的公營機購──強積金管理局MPFA,也有了網站工具,而且基本上是實用的!

強積金管理局的強積金個人帳戶查詢服務

如果要知道自己名下有多少個MPF戶口,先在MPFA註冊一個強積金個人帳戶查詢服務的賬號。

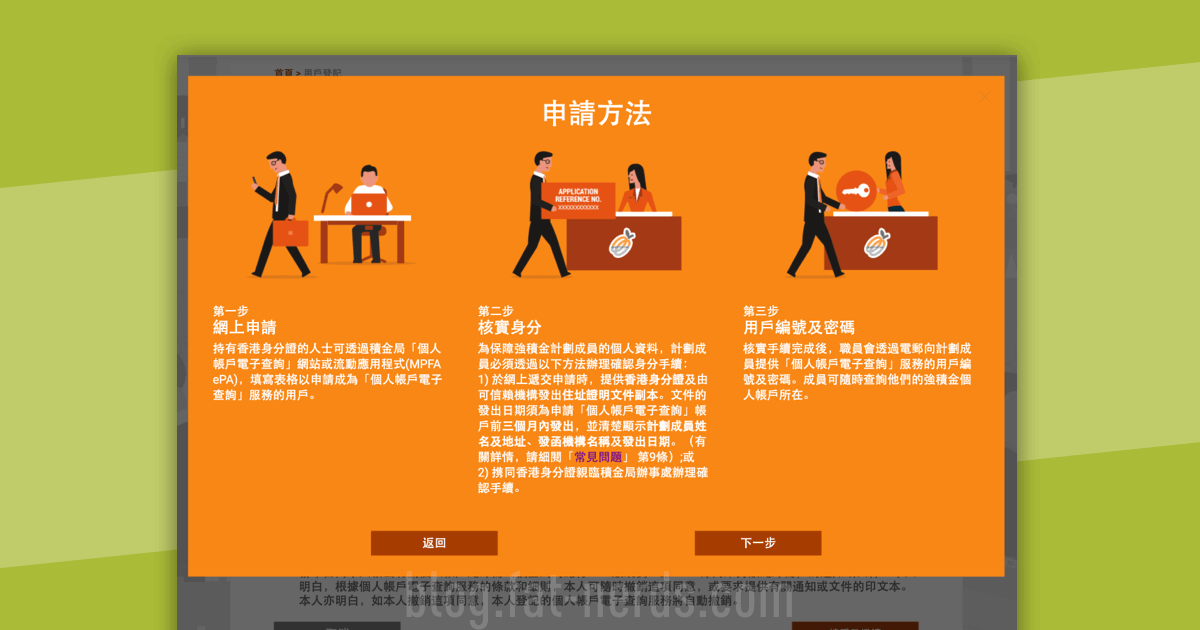

不過,最熱愛擁抱網絡和科技、把整個人生都post上Facebook的香港人「堅決維護私隱」嘛,所以無論FI或公營機構,身份的證明方式還是極之高科技的:「帶同香港身分證親臨辦事處」或在網上的話,要「提供香港身分證及最近三個月內由可信賴機構發出的住址證明文件副本(需清楚顯示文件的發出日期)」。很清楚吧!很詳細吧!很易了解吧!都有讀到吧!

然後待幾天,就可以登入自己的MPFA強積金個人帳戶查詢服務平台了。

幾天當然是必須的,要不然就對不起「智慧城市,金融中心」的驕傲了!

其實這個平台的功能非常基本,就是單純地把用戶有記錄的所有個人強積金賬戶都羅列出來。And……that’s it…

現實就是,總好過沒有…

要注意的,是所有個人強積金賬戶,並不包所謂的供款賬戶。也就是說,正在受僱的朋友,現任僱主開設的供款賬戶不會在這個平台上顯示。

同時,資料上也只有「營辦機構」、「持有人姓名」和營辦機構的聯絡資料。連計劃名字、計劃編號、僱主編號之類的資料都一一欠奉。

老實說,我想這七成都應該不是強積金管理局的問題,而是要一大群走在金融科技最前線的香港金融機構要實行資料數據互通,並與公營機構的網站連接,難度應該和人類殖民火星類似。

MPFA平台唯一可以提供的,就是……營辦機構的電話(互聯網時代,當然是聯絡電話,你不是想要聯絡電郵吧?API?剛喝了酒?醉了?)

計劃名字、計劃編號、僱主編號之類的資料,其實在每半年都「必須」寄送的強積金半年結單中有寫。不過,肥叔叔也確實認識太多人把強積金半年結單當成「銀行/保險的宣傳品」丟掉。

多搬幾次屋,就忘了原來自己在某某銀行、某某保險是有一份學生兼職年代,裡有一千幾百元供款的舊供款、現個人賬戶,都會列出在這裡。整合作戰就從這裡開始!

強積金戶口整合作戰

首先要問的第一個問題是,為甚麼要整合?

如果覺得整合「好麻煩」的話,肥叔叔可以告訴你,不整合的話,日後只會「更煩」,而且更嚴重的,長線而言對強積金的收益影響不少!像臨時工、兼職、短期合約等的供款,可能只有一千幾百,過了十年、二十年、甚至以後,那個一千幾個的戶口還是一千幾百,屆時一千幾百不值錢,你是要提款還是不提款,為了一千幾百再填表格,每半年收一堆信件,煩不煩?熱帶雨林開罪了你?

如果整合的話,最少那一千幾百能夠和其他的資金合流,如果大市市況不佳或者投資失利,那就當虧了那一千幾百(其實只是賬面縮小了),如果脹起來也能夠有個規模。

另外,也不用每半年又另外收到大堆信件,環保一點、也不用多記一組密碼。

至於整合到哪裡,肥叔叔就沒有特別建議了,只可能給出幾個方向──

收費、回報

這是對回報有較大影響的一個重點。收費很多時都是以百分比計算,所以長遠對回報的影響可以很大。

基金的選擇方面,大家可以按自己的年歲去計算一下風險和回報去安排供款應該放到哪個基金,年紀輕的話,可以承受最高風險去得到較高回報,像股票基金、股票指數基金等。要不,預設的那個也是不錯的臨時選項。

另外,有大企業工作的話,公司所選用的強積金營辦機構有可能會提供比較吸引的收費折扣!

市面上有不少投資資訊網站,甚至在MPFA都有收費(手續費、管理費之類)、風險和回報等的基本資料,不過很多時只限一年內的數據,但MPF作為一個可能是長達40年甚至以上的退休投資,在研究回報和收費時可能要把時間線拉到5年、10年才有參考價值──尤其是基金在不同金融危機、熊市等大起大落時的抗跌能力。

是否常用的金融機構或者有可以容易到管理強積金的網站甚至App

如果本身就不會、或者不想去看那些年報半年報,那轉到常用的金融機構,加上電子方式,在網站或者App中查閱,就是最方便的做法,甚至完全把年報半年報都一次過電子化,為環保做一絲絲綿力。

雖然強積金的設計是長期的,理論上較少進行基金轉換的一個投資方式。不過有些時候還是要多少轉換的──肥叔叔的玩法是在市場狀況不佳熊市時加強股票基金的投入,在狀況較好的牛市時則平衡一點,甚至把熊市時的股票在牛市時轉換成債券/現金比重較多的低費率基金(像甚麼保守之類基金,甚至是未到65歲就把錢轉到「65歲基金」),就是多賺少少少少的差額。

要注意的是,不同於股票市場,基金的移動是非常笨重的(而且不限強積金的基金,所以基金幾乎都是)。交易都是要一兩個交易日去處理,再加一兩個交易日去才能把變化到強積金賬戶之上。所以別想要去day-trade強積金了。

有沒有為了升級賬戶口級別去集中到一個賬戶

有個別銀行是會把強積金戶口裡面的資產作為客戶的「全面資產總值」之中,客戶可以憑這筆好一段日子也不能自由提取的資產,去獲得銀行升級成較高的賬戶級別,以獲得分行排隊或專人服務、更優惠的存款或貸款息率、較吸引的外匯兌換率等等。

那具體整合戶口是怎樣操作呢?

要是不介意那位可能考完DSE不夠半年的「財務顧問」下個月要多跑幾張危疾保險時再找你的話,簡單!地鐵站火車站附近、大型商場外應該一年有幾個月會有保險公司的街霸在擺宣傳站的,或者是跑去你信任的銀行問問,的確是可以找他們談談。

下面是適合想親手處理的朋友──

- 用上面的方法找出自己所有的個人MPF賬戶的營辦機構

- 從營辦機構的文件中找到自己想要整合的個人MPF賬戶的幾項重要資料:計劃編號、計劃名稱、計劃性質(個人/受僱供款/自僱)等

- 找出最後要整合到的MPF營辦機構,開戶。如果是自己決定的,看看那營辦機構有沒有代理幫忙(保險),或者要是整合到自己現時工作的MPF供款,就去找HR 吧~或者按自己MPF的年報上找聯絡方式也行。

- 遞交轉換表格到最後要整合到的MPF營辦機構。

- 等。

要了解更詳細的整合方式,可以細閱〔MPFA的連結〕。

基本上,整合時都要填寫表格(Fintech嘛~有PDF很tech的了嘛!),再交予想要整合到的MPF營辦機構。營辦機構自己可能會有自行設計表格,但亦可以使用〔MPFA提供的通用表格〕。

呀,還有,如果是要自己在一家新的機構開設個人MPF賬戶的話,幾個星期是跑不掉的(筆者上次是6個星期)。所以還是……先開戶吧……

退休靠單強積金,夠不夠?你說呢?不如再多想幾個方法去積穀防飢──