最近在財經版讀到富途新公佈的調查的報導。財經版嘛,都是press release,不太喜歡二手資訊的肥叔叔也找來了全文《富途投資偏好及財富自由報告》八掛一下。

投資偏好及財富自由報告

報告是富途在今年2023年2月,在富途牛牛app上,對香港的網上社群用戶進行的問卷調查研究,看看受訪香港牛牛用戶的口味和特性。

看完整版比看press release有趣多了。

由富途主導的這種調查有相當優勢,首先是用戶數量夠多,所以對象profile分佈廣,能接觸到不同的年齡和收入層,其次是以社交功能的形式提問,可以得到可能較真誠的答案──儲錢目的是「享樂」類,也就是去旅行、買車之類,如果問卷的環境是很formal的話,受訪者也未必會如實作答。

「儲錢百年無發達大計」

報告的報導(!?)提到的「儲蓄要111年才能財富自由」的由來,是筆者第一點好奇的,所以要看全文。

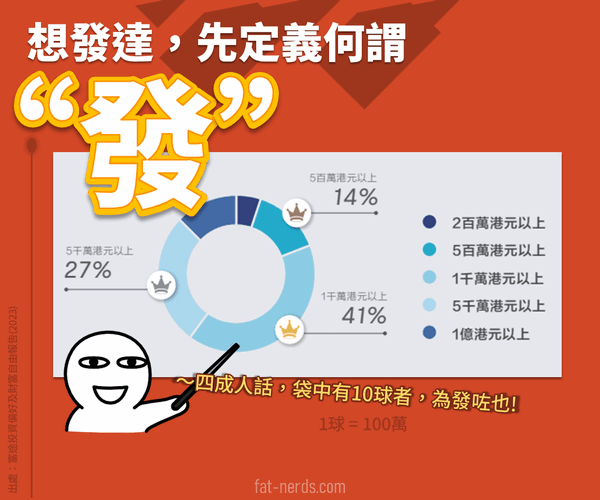

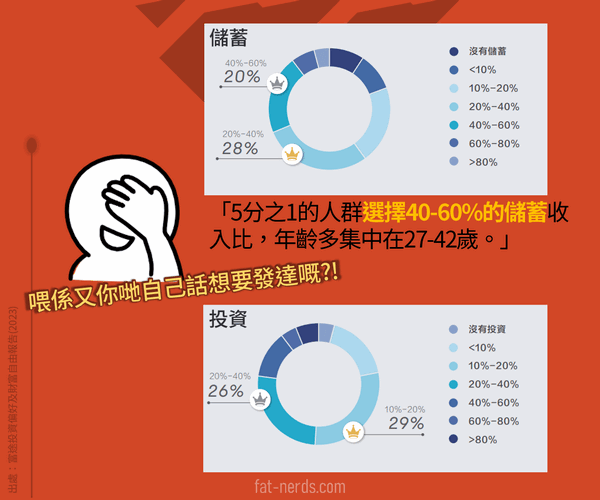

報告中的「財富自由」是被訪者自身的定義,當中以一千萬作分水嶺的佔最多,達四成。(粵OS:乜鬼「財富自由」!聞臭臭文謅謅,即係「發咗唔駛做」啦講咁多!)

該群體中的收入介乎每月港幣2萬至3萬元的人數最多。而最多人選擇的儲蓄收入比率20至40%。在採用中間值2萬5,000元和30%的儲蓄收入比率,即每月儲蓄7,500元。

1,000萬除5,000元除12個月,就是111.11年了。

也有人可能說:「這樣算,很rough啊!」

有沒有想過,其實世界本身也很rough?

也有人可能問:「沒上小學?儲蓄有複利呀!」

的確,世界有複利,那我們為慶祝小學順利畢業,一口氣打個八折好吧?

111年的八折,小數點後的也抹零trim掉了,就是

88年。

香港已經是世界一長壽,男女平均預期壽命(Life expectancy)分別是83.2歲及87.9歲。

所以呢,

單靠儲蓄「財富自由」?真心別玩了!

不單要「儲錢」,要「資產增值」!

當然,也不是完全要大家別以現金模式儲錢。筆者有點太現實,自己倒是沒有甚麼固定的「發達」…「財富自由」目標,但也不是完全本pea躺平擺爛。

傳統上不是說過要有短中長期三筆錢嗎?短期是生活和應急、中期是大宗消費、長期是醫療退休之類的。

筆者的玩法基本上都是基於這個概念──

短期儲備

儲備時期是一年或兩年,其實還是現金或類似現金的資產為主。安排是現金(活期)三個月、一堆三個月和半年的定期存款和貨幣基金,活期始於是最靈活的,但回報還是太低,而且能用信用卡就用信用卡(每月賺盡著數優惠後全額還款),可免息分期就免息分期,把現金流好好把握。

筆者一個人住,所以計算方法是一個人六個月左右的生活費(租水電煤網食),這樣在有甚麼事情時就不用變賣資產去交租和信用卡賬單。

有了這筆就可以部署下一段。

中期活用

中期是兩年至五年左右可以在有增長的情況下使用或者繼續累積的部份,像進修、大宗消費的就可以動用到。

筆者在中間又分開了高低兩種風險的資產──低風險的有如短期儲蓄特點的人壽/意外/住院保險、兩三年期的債券,包括美債、iBond、綠債和債券基金,這類型的資產可以循環購入;高風險的就是股票類,多年開始時筆者都是以比較穩健、有派息的港股、美股為主,能夠以累積的股息再買入更多股票,後來才買入所謂的「增長類」股票和進行差價買賣。

中期活用的資產,在可以支援短期消費(傳統c9們「買賣股票賺茶錢」思維)、或者「錢生錢」地加速長期資產增長,在生活上出現「緊急事態」時,也可以在承擔一定虧算的情況下,仍然足夠流動性去變賣。

※為了短期和中期的投資+儲蓄同時推動,可以考慮定期投資股票,免得被整手買入的入場費打亂現金流。

長期累積

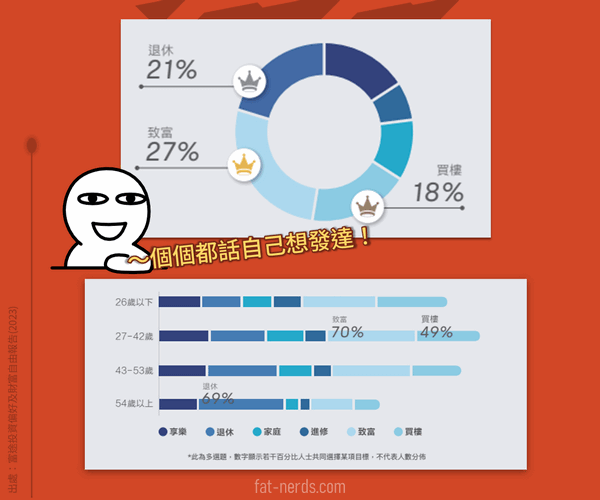

五年至退休的部份,就是長期累積的部份。和調查的結果有點相近,筆者也是在35至37歲開始對準備退休有點概念,才真正動手具體研究。

相對自己「落場」的中期活用資產,長期累積的資產,底層基本上都是交由別人管理基金組成──包括投資基金、投資相連壽險計劃(ILAS)和哈哈哈,MPF!

無獨有偶地,富途的調查報告中,就有文字提到「…從(富途平台上)投資者人群分類可見,投資經驗越豐富的投資者傾向長時間持有基金……又以年長及風險偏好較低的投資者盈利比例最高…」。

如果筆者的猜想沒錯的話,選擇以長時間持有基金作為投資工具累積資產的投資者,可能都是有資產增值的意向,但可能是嫌麻煩、對自己沒信心、或者怕太主動多手買賣反而得不償失,於是就選擇以長線方式投資基金去相被動地累積資產。

為甚麼是相對被動?因為就算沒有選擇困難症的人,在面對要選擇哪隻基金要長期投資持有時,也會覺得資訊量有點大而卻步。即使是最沒有投資經驗的人,也有「分散風險」的想法,但錢卻是有限的!

ILAS是超長期的保險、MPF則是65歲後再見,所以這次集中講下投資基金。

投資基金可能是除了銀行儲蓄存款以外,入場門檻最低的方式了。以富途牛牛上的貨幣基金為例,單次買入可以低至港幣一分錢(當然現實是至少$1,000持倉才有肉眼能見的收益),而非貨幣基金也有一百港幣就能入場的基金。

相對一大筆一次過投入,筆者更建議使用月供投資,新手可用本站薦碼【MUFX8LED】開戶(max out迎新著數),以一千港幣入場開波,在收入容許下上調月供金額,用平均成本法把資產累積起來。

相比另外兩款同樣是長期累積、把錢都放進基金的產品,自行操作的基金投資,主要優勢還是靈活性!基金投資賬戶不用待上十年八年的退保期或者幾十年至退休或者指定的原因才能提款,而且選擇一般也比較多,有定期派息的(MDis = Monthly Distribution),也有累積增值的(Acc = Accumulation),配合各種口味。

如果在面對投資平台的基金列表上成百上千的基金有選擇困難的話,也可以考慮由多款基金組成,有具體目標和有自動重組功能的基金組合,但入場費則比較高。

像筆者就介紹過富途的大象理財下面的「大象幫投」產品,就有一系列由著名投資機構的團隊提供的不同主題、目標和風險回報組合,按比例分佈不同的基金持貨並自動重組,實行有策略地分散再分散,卻又不用自己落場,乾手淨腳也。

寫多兩句

老實說,甚麼「儲錢111年才可達財富自由」的說法,也不就是個sound bite嘛。筆者猜「只儲不投」的人群,主要還是嫌麻煩和怕風險。然而,2023年3月,兩星期內爆三間銀行,單純把錢放在銀行,就真安全……?

雖然但是,調查是在富途牛牛App上向牛牛用戶進行的,但受訪者中依然有人回答「沒有儲蓄」和「沒有投資」,可見牛牛App除了是個投資平台外,還是個上千萬用戶的…主題吹水App?!

本文富途證券的推薦連結等有廣告成份,請參閱有關條款。投資涉及風險,此貼文內容謹供參考,不構成任何邀約或買賣建議。投資前請自行注意風險。