話說,眾安銀行 ZA Bank昨(3月31日)又來個App Push推送通知說《「個人銀行服務收費簡介」修改》,深怕突然要收個甚麼奇怪收費,點擊後打開App竟是個空白頁… 喂!流嘅?!

到愚人節下班後才收到他們家的同樣以《「個人銀行服務收費簡介」修改》的標題發的電郵,點下去,呀,這次有字了。

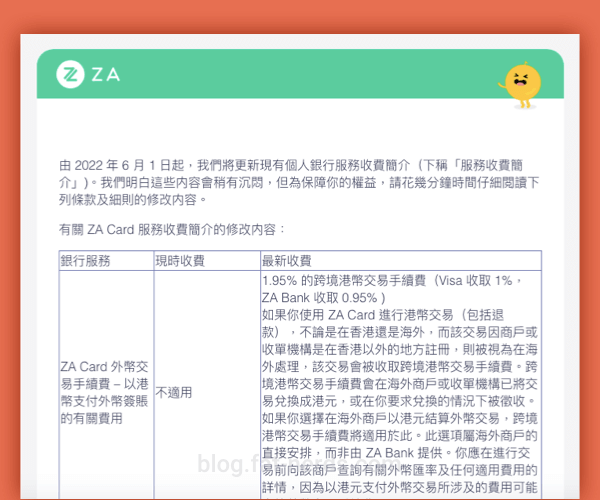

一看,連Zappy(黃色那隻)也說「這些内容會稍有沉悶」,這是絕對的,但收費是收費,當然要看,是有關「ZA Card 外幣交易手續費 – 以港幣支付外幣簽賬的有關費用」。

哦,這個肥叔叔有點熟。

所以「以港幣支付外幣簽賬的有關費用」是甚麼?如果筆者的理解能力沒有錯的話,有兩個做法。

DCC動態貨幣轉換

就是在兩年前寫過的一個經Visa或MasterCard網絡刷卡,不管是信用卡、預付卡或扣賬卡(像ZA Card)付款時,明明付錢金額是美元、或日圓之類,但刷卡時「可以讓客戶選用港幣」的「選項」,就是動態貨幣轉換,洋名Dynamic Currency Conversion,縮寫DCC。

最具體的是去海外旅行(T__T),在酒店、大型百貨、奢侈品或免稅店在付錢時都會提供給香港客戶的你用港幣結算的「選項」。

一句:匯率嚇人,不「合資格」,沒有回贈,千萬別用!

詳細可以看這篇2020年5月的:

某些情況下的海外網上港幣付款

這方面變數比較大。

在網店上刷卡,如果商家是以海外的金融機構作為所謂支付網關(Payment Gateway)作為收款工具的話,以港幣支付時,也有可能……但又不是絕對(因為視乎支付網關本身的收單機構是誰,商戶也未必知道)……會出現跨境交易手續費。

像Apple 的App Store,課金、買App;在iTunes Store買單首歌的時候,有機會通過Apple在愛爾蘭或盧森堡的子公司進行,這樣的交易雖然是你香港的iTunes賬戶,你付的也是港幣,但還是有機會在那港幣$8之上另外加收所謂跨境交易手續費。

而這個也可能就是ZA Card要收1.95%手續費的案例了。

同樣情況也可能發生在兩大外資外賣平台──熊貓和袋鼠之上;還有Amazon、iHerb等海外網購物平台,都是海外公司以海外的支付網關,用海外的收單機構收單產生的。

其實跨境交易手續費也不只是ZA Card才收的,有個別銀行和機構可能有優惠或豁免。

不過和DCC相比的話,這個在多數信用卡的情況都還算是「合資格簽賬」,多數可以把簽賬額算到回贈,像「網上簽賬回贈」的2% ,其實很多時都是先收跨境交易手續費的1.95%後又回給你2%,當扯平了。

後話

那眾安收1.95%,貴嗎?

人家也帶了個頭盔,「我只收0.95%,Visa收1%喔!」。Visa 1%是跑不掉的(MasterCard基本相同),另外0.95%嘛,其實這也是香港市場最普遍費率了。用不是「可選」的DCC,而是明碼實價的港幣的話,至少沒有再被卡公司網絡的匯率再抽一次水……

兩點要注意:

- 外幣刷卡簽賬,無論是實體還是網上,絕對都是以外幣為主,絕對不要動態選用港幣。

- 如果在網上沒有「選擇」的話,了解下自己的信用卡扣賬卡的收費吧再決定用哪張卡吧。(懶?那就給人家賺1.95%和別抱怨)

筆者的選擇嘛,就是少用扣賬卡!

尤其從來都沒有「抽獎命」,雖然用ZA Card的頻率不高,但抽到回贈十次中有八次是1%以下。常用的信用卡回贈已經是1.5%和2%,而且信用卡還最多可以40日甚至更久才一次過結賬,我到ZA存存錢賺賺息(雖然減了三次,所以沒多少,但還是錢!),經他們家買買儲蓄保險還是賺賺息(這個還好)不香嗎?