還在講日股。

大家還只是去看看櫻花紅葉,涮和牛吃壽司,去被惡鹿撞,還未醒起日本有股票市場。

現在連大證券行搞的活動也在吹日股了。

肥叔叔投資日股,當日經225指數只27,000點時就已經著手寫有關的文章時,又不見他們在吹。

嘿~

今期討論下美市上的日本股票ETF(交易所上市基金)。

大家如有留意,美國市場上上市的日本股票基金,是有分「貨幣(美元)對沖」(currency hedged)和沒有對沖的。

而大家在各大少基金投資平台上找到寥寥可數的日股基金,包括在香港交易所上市的的唯一一隻日本股票基金ETF,包括互惠基金(Mutual funds)和強積金成分基金(MPF constituent funds)同樣是有貨幣對沖的。(如有,因為somehow「還是很有優勢」的「不是遺址」的「國際金融中心」香港的日本市場相關資產選擇真的很少)

哪沖,不沖,有甚麼分別呢?

貨幣對沖股市ETF,穿衣還是裸跑?

先講講貨幣對沖股市ETF的操作。

以前大約講過。美市上的日本股票ETF多以MSCI的MSCI Japan指數作為追蹤標的,另外也有富時日本指數FTSE Japan。

這兩者指數是不免費公開的自由流通量調整市值(free float-adjusted market capitalization),MSCI Japan大約收錄了日本市場最高市值的225隻股票,FTSE Japan則收錄了511隻股票。這兩款指數則和日本國內最常引用的日經225(Nikkei 225)和東證指數(TOPIX)有一點差異,尤其前者,不過暫不討論。

設貨幣對沖的美元日本股票基金,其管理公司都是使用遠期外匯合約或其他避險工具,以鎖定未來美元與日圓之間的匯率,從而降低基金淨值波動風險。

即使是被動式的指數基金,管理費會比一般的被動式的指數基金高──這是以美國基金為標準,收費的比率小數點前通常都是零,分別是小點數後面的數字。至於香港的基金嘛,不知何故特別高貴,還是在拼小數點前有沒有「1」字…

Anyways…

比較下有對沖和沒對沖──

有對沖的優點:

- 降低匯率波動對基金下面資產淨值的影響

- 有助於穩定投資收益

有對沖的缺點:

- 可能犧牲部分潛在的匯率收益

- 有人為的對沖操作和避險用的金融產品存在,成本會增加基金的管理費用──指數中如有225隻股票的話,除另外的日圓現金外還會帶一堆美元和美金·Yen對沖的期貨合約。

有點虛,是吧?再來看看沒有貨幣對沖的美元日本股票基金。

不設貨幣對沖的美市美元日股ETF,沒有使用避險工具,可以理解為直接把當天的美元兌成日圓投資日本股票市場。

沒對沖的優點:

- 可以受益於日圓兌美元的匯率變動──假設Yen低市低時入市,Yen不變市升賺股價,Yen升市跌可能打和,Yen升市升雙贏。

- 沒有避險成本──指數中如有225隻股票的話可能就只多一個現金相關的持有項目。

沒對沖的缺點:

- 基金淨值可能受到匯率波動的影響──假設Yen低市低時入市,Yen再跌市不變輸匯率,Yen再跌市升得不夠輸股價或打和。

對沖不對沖,實際影響?

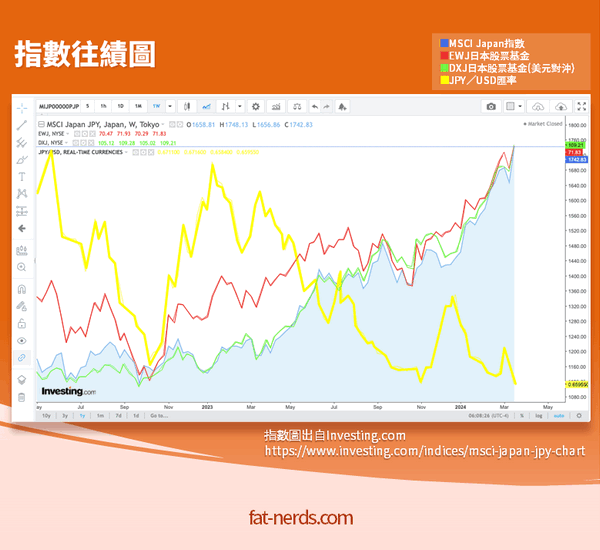

在2022年日本對外重新自由通關開始,經歷一整個2023年至撰文時的24年3月末,日股上揚升至35年高位。月頭筆者在那邊酒店時一邊吃Famimart那個疏乎厘布甸(スフレ・プリン),一邊看新聞在報導當晚重複第3次日經上40,003點收市的同時,日圓則天天低處未算低,與港幣匯率一直在515和610算之間徘徊,於是就能夠觀察到──股市指數、對沖和沒有對沖的兩款美元定價。

筆者就以兩隻,資產規模較大,同樣是追蹤MSCI Japan的美市ETF──有對沖的DXJ和沒有對沖的EWJ來作觀察。

截圖中的藍線是日圓計算的MSCI Japan指數,紅線是沒有貨幣對沖的美元日股基金EWJ,綠線是有貨幣對沖的美元日股基金DXJ,黃線是日圓美元匯率,統一的起點是今天右上角今天的報價向以前推移。

可以見到,設有貨幣對沖的DXJ比EWJ到貼近指數本身的表現,而純純用美元買賣的「裸跑」的EWJ就因為日圓本身的波動而偏離航道得有點厲害,像日圓中間升至美金兌Yen=131、港紙六一算時,航道偏離幅度就更大了。

如果有留意到的話,就可以看到,如果投資裸跑的EWJ,在Yen「較高」(五四算左右)時買入的話,即使日市升,在Yen跌至五二以下還是會輸。但有對沖的ETF,因為有魔法加持,所以DXJ走勢就比沒有魔法的裸跑ETF更能夠反映市況。

順帶一提,由貝萊德發行EWJ的同樣有發行設有美元對沖的HEWJ,而HEWJ實際上就是加上對沖的成份。EWJ本身是市場上最大的美元日股ETF,追蹤MSCI Japan,但HEWJ卻不是資產規模最大的對沖美元日股ETF,WisdomTree旗下,同樣追蹤MSCI Japan的DXJ才是。由於發行商不同,兩者可能會在追蹤指數、重設資產組合和貨幣對沖的工具上有少許差異。

所以,沖?還是不沖?

先帶個頭盔,筆者本篇沒有鼓勵或推薦買賣任何具體的證券或市場,純純是分享「日本股票上市基金中,有美元對沖和沒有美元對沖的差別」。

作為香港投資者,絕大部份情況下,投資日本市場是隔了兩層紗的,港紙兌美金再美元兌日圓,在聯繫匯率的加持下,第一層紗還相對可控,而美金兌Yen的一層嘛…

同樣道理也可以套用到所有非美元、港幣的市場,像台股、和開始吹但仍然吹不起的印度股和越南股市,通過基金投資這樣市場時,貨幣對沖的概念和機制也大致相同。

如果,筆者這是說「如果」,真要考慮以美國上市的日本股票基金去投資日本股票市場,而又沒有時間、耐心、恆心或者膽色(勇氣?)去死盯美日匯率的波動的話,那「懶人」方法就大概是有設貨幣對沖的ETF;相反,想要「一雞兩味」,在撰文時港紙兌Yen五二算的環境下大膽一搏入市,既看好日本後市,又看好日匯後市,深信年尾Yen兌七算加日經五萬八不是夢,那,還穿甚麼褲?