本編原來應該是在過年前出的,結果肥叔叔進入了冬眠模式,開工後N日才開始寫。

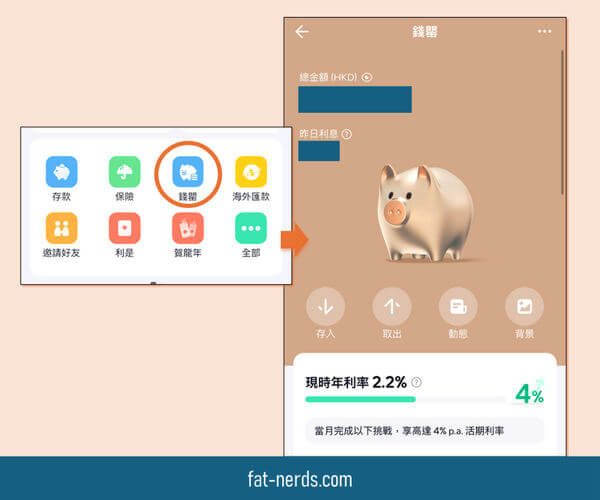

有用眾安銀行ZA Bank的朋友可能有留意到,眾安最近新推出了所謂「錢罌」功能。明明就是銀行戶口,甚麼錢罌不錢罌的,現在筆者就和大家一起研究下。

還沒有ZA眾安銀行賬戶?開戶邀請碼L3YXH3,請多關照!

甚麼是ZA Bank「錢罌」?

說到尾,ZA Bank「錢罌」就是在客戶/用戶的港幣活期儲蓄賬戶下面多生一個子賬戶。

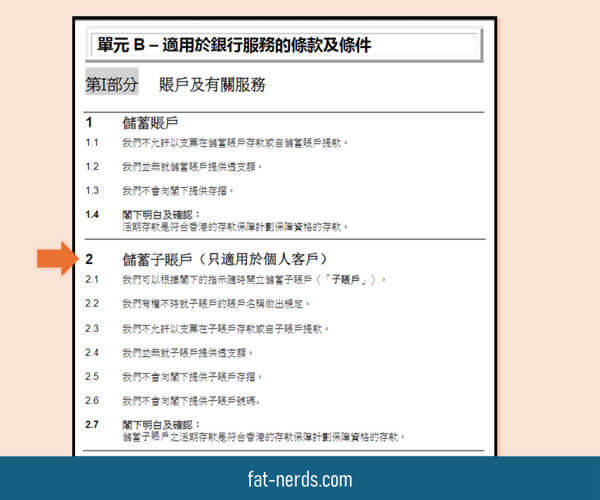

其實早於1月尾,筆者就在Email收到了ZA發出來,不定期的《條款》修改通知。也就是那些大約沒有幾多人會真打開、甚至點進去的東西。

筆者就是這樣無聊的人。

我們在本通知的附表概述了新修訂條款的主要修訂(「修訂」)。 這次修訂的目的是:

1. 加入即將推出的儲蓄子賬戶服務的相關條款。

這個時候筆者大約就猜到了。

這個以錢罌命名的子賬戶是純粹為「儲蓄」而存在,大家可能都會有一筆「活期儲備」──像每月發薪時,先留起多少資金,在一兩個星期後去付卡數貸款、保費投資供款之類,用不了最短也得一個月的定期存款,但又怕被多手錯手轉走或者VISA卡消費時扣賬花掉。

「錢罌」的好處,就是有較活期主賬戶高的存款利率,內裡的錢也只能和「真」的港幣儲蓄主賬戶轉出轉入。這個做法,某個程度上是把原來唯一的「儲蓄賬戶」變成了「儲蓄往來賬戶」。以配合本身可以用來與其他銀行賬戶互通轉賬,或者通過ZA的VISA卡消費時扣賬,但又不會直接獨動到「活期儲備」場景,把交易頻繁的活期主賬戶和要保留一定資金作短期「活期儲備」分離。

古時(?)綜合賬戶的支票賬戶就屬「往來」(Current Account),在最大多數傳統銀行的往來賬戶一般都不設存款利息,其作用就是簽發的支票涉及的資金暫停存放供扣賬而已。在眾安的這個場景,就是把VISA扣賬卡和FPS轉賬代替了支票。

坊間也有些說法是教大家多開幾個銀行賬戶,去把不同用法的錢都分散存放,以物理方式提高交易麻煩度去把「錯手多手」用掉的風險減少。

「錢罌」的建議用法

這不是眾安的廣告(i wish),筆者也不是甚麼理財達人(i wish this too),只是有點心得和想法。

這個心得也不限於ZA Bank「錢罌」,不過人家新推出,也有優惠,則why not。

首先是要知道自己在用的銀行儲蓄利率是多少,如果本身就高過ZA Bank「錢罌」能offer的,和玩他們的活動後得賺到的有差距,可免之。若否,可續看。

然後是要弄清自己每月開銷和目標儲蓄金額,和交易時間,在發薪時把「活期儲備」撥到錢罌裡面,主要是在未來一個月內左右會動用到的資金。資金若能保持多於一個月的話,就直接開納定期、甚至考慮投資、儲蓄保險、MPF-TVC等方式去增加回報,沒特定必要放在錢罌。

需要時才把錢罌的錢手動轉到主賬戶,再進行轉賬和扣賬等交易。

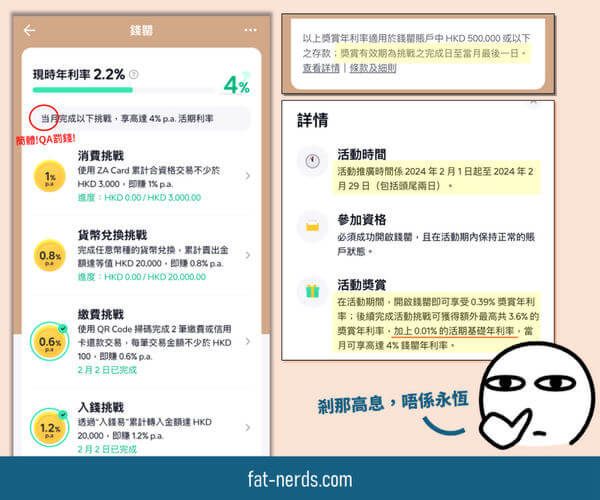

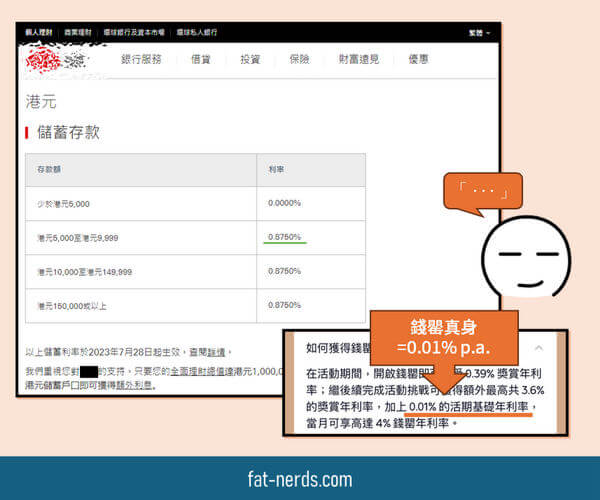

還要注意,錢罌儲蓄加息活動是有限期的,基礎年利率低到以為自己的港幣賬戶利息用Yen利率計。所謂「高」息是要花時間去做任務「賺」的。

始終一剎間光輝{活動後嘅高息}唔代表永恆。

最接近的對手:前稱「存款寶」的螞蟻銀行的eM+

ZA Bank「錢罌」是「獨創」的嗎?

當然不是。

傳統如中信銀行很多年前就有類似的東西,inMotion高息活期,記得當年在零利率年代的3.88%之類的高息迎新利率,至今好像仍然不弱,迎新期有7%以上年利率。

即使是虛擬銀行,其實也有類似的競品,其中用得比較多的就是螞蟻銀行的eM+,前稱「存款寶」的子賬戶。N年前在正式推出予公眾使用時,筆者也寫過「存款寶」的文章。

eM+和螞蟻銀行·AlipayHK的PayLater消費貸款服務的連動性也較強,支持自動扣賬還款。在這點,功能上贏了ZA Bank「錢罌」一個馬鼻;eM+當今的利率在1%(以前2%!),比沒有推廣和活動的「錢罌」基本0.01%嘛,就不只贏了一隻馬的身位了,是兩隻馬分別在沙田和跑馬地的分別了。

對ZA Bank「錢罌」期待的功能

預設轉賬!Please!這是筆者個人對ZA Bank「錢罌」唯一期待的功能要求。

場景是:用戶在25號發薪,10號有信用卡賬款要通過其他傳統銀行用自動轉賬autopay方式清還──那我最少就要在9號的23:59:59前把錢存到其他銀行讓幹活扣款還款。

現在要人手操作,九成用戶都不會記得、或者會嫌煩吧?

如果因為「眾所周知」的原因ZA Bank未來都不會支援傳統DDA的autopay或繳費靈/PPS的話,加上部份金融機構還是不肯/不願/不能或無錢去搞FPS、eDDA的話,那付信用卡賬款或者貸款還款,甚至是保費供款之類的都很大可能要人手操作轉賬。

人手操作就有風險──忘了、手慢了、按下轉賬鍵前一刻收到Cold call垃圾電話被分散了注意力的,別家銀行自動轉賬扣不了款,先罰手續費,信用卡或貨款也收財務費和額外利息。一來一回,倒不如不用這個錢罌!

能預設幾時能自動波地從「錢罌」轉出來付錢,就能無痛解決了。

應該總比希望ZA能夠直接支援錢罌找「紙DDA」(非FPS/eDDA那種)自動轉賬autopay的卡數貸款供款快上十倍?

Please?

另外,看看人家競品產品的利率1%,某家不想用也不能避的傳統銀行5,000以上也0.875%。

那個0.01%的基本利率,真的是把「錢罌」當成錢罌?