注意,這不是廣告!是𢲷(別字:𢯎)著數推介,肥叔叔無收八達通或者富衛的錢!(肥叔叔也想,他們都有好多錢)

【2022年3月30日更新】八達通App內公佈富衛FWD官宣隨手賺與八達通脫勾!超復古的落後退保虐客安排讓兩千年前大秦子民都震驚!

繼續舊文──

大陸的支付寶有餘額寶,香港的AlipayHK現在也有存款寶,大家又知不知道原來香港最~偉大的電子支付工具──八達通,在其App裡面也有一個類似但又不太似的東西:

富衛FWD的「隨手賺」

要不是最近多用了八達通App,要不是可以真接從實體的八達通卡經電話拍卡把錢從卡轉到現時叫八達通銀包,以前叫「好易畀」(O! ePay)的那個開戶時煩死人的所謂電子錢包,要不是眾安沒有了1%年活期年利率,我也不會主動去發掘這個發明。

大家以為有著數我就不會吐槽?嘿,太天真!

「隨手賺」?有幾隨手?是否真賺

Anyways,先講講「隨手賺」是甚麼。

一開首時講過,大陸的支付寶有餘額寶,香港的AlipayHK現在也有存款寶,前者餘額寶是人民幣貨幣基金,而後者存款寶則是和AlipayHK關係密切的螞蟻銀行的活期港幣儲蓄存款戶口。

哪富衛「隨手賺」呢?

兩者都不是。

「隨手賺」是富衛FWD的儲蓄保險,也就是與近幾年在街市、街坊商場裡總有機會發現的中國人壽的推銷點中,姨姨代理們正努力推銷的那些供一、三年,存五年後一次過派幾厘息,兼有「人壽保險性質」的那些港幣儲蓄保險相似,就是「儲蓄保險」。

我知,標題有寫。

那為甚麼要拉個「儲蓄保險」出來呢?原因就是「隨手賺」的設計是很「先進」的,這產品不像姨姨代理們推銷、或者在銀行保險公司甚至比較平台網站上看到的那些儲蓄保險一樣,採用一筆過保費供款、然後就等到期的傳統方式,而是可以經以前叫O!ePay,現在改了個名叫「八達通銀包」去交保費(儲錢),累積日息,再自由地把錢從儲蓄保險的「保費價值」中提出來。而且中間也不向用戶收甚麼手續費、退保費(罰款)之類的。

所以「隨手賺」基本上就是以「儲蓄保險」的方式去意圖複製類似支付寶·餘額寶的概念,可以讓電子錢包的用戶暫時存錢也能夠產生利息的一種玩法。

派息方面, 富衛「隨手賺」至今日為止的保證派息率為『首三個保單年度內更可專享「4-2-2」』(新聞公告寫的),也就是第一年年派息4%、第二、三年都有2%。而且『「隨手賺」派息以日計算,並於每個保單週年日發放到保單持有人的戶口內,可供提取或滾存。』

「隨手賺」每年最多可以存港幣20,000,除了第一次的保費$300必須以Visa或MasterCard支付外,其餘都指定要用八達通銀包支付。最低支付額是$300,最高$5,000。

八達通App上一個Webview(在App上”鑲”個不能正常地瀏覽器打開的特殊網頁的功能)是唯一一個可以投保和操作「隨手賺」的介面,所以下載和安裝八達通App,再弄個Plus或Pro的八達通銀包戶口(要經過KYC,要提供身份證),才可以投保之類。

「隨手賺」的介面不是世界上最好的界面,也就是在大陸網店購物留下評價的那句「醜,但不影響使用」,界面可以顯示當前的保單價值和派息,當前保單年度可以供款的餘額和整個保險計劃可以接受的供款餘額,還有經八達通App供款和提款的操作。

另外,由於這個產品本質上是個人壽保險產品,所以結果也得和所有人壽保險一樣得經過保險公司人肉處理。所以從開戶申請到真正成功開戶,也得等上好幾天。

肥叔叔的真錢實測,雖然是以日息計算,但八達通App中「隨手賺」的界面每星期才更新一次,所以結餘近兩萬(為甚麼只能是”近兩萬”?待會再講,有攻略)的儲蓄保險戶口,在第一年可以每星期產生出$15的利息,真心不錯。

如果·萬一用戶真要從「隨手賺」中提款,其提款次數不限,但每日不能超過$5,000。都是要經過八達通App中「隨手賺」的界面操作,提出到八達通銀包。

「隨手賺」,伏否?

首先,和所有「儲蓄保險」一樣,把這類產品當成真的人壽保險你便輸了。雖然有用戶(投保人)有甚麼冬瓜豆腐,在保單條款下富衛會賠戶口價值的105%,如果冬瓜豆腐是意外產生,也會有額外最高$20,000或等同戶口價值的額外賠償予受益人。但這些似有還無的條款,其實和把錢幾乎原路退回差不多,真要人壽保障還是乖乖地去找真的人壽保險吧。

作為短期儲蓄的話,「隨手賺」是相對吸引的,尤其是首先4%和之後兩年保證的2%──螞蟻的存款寶也只是2%,所以不怕麻煩去開個八達通銀包,「隨手賺」的4%年利率的確可以考慮。

肥叔叔要和大家分享的,就是伏位和破解的攻略。

第一個伏,是八達通App和八達通銀包Pro/Plus開戶。八達通App經過N個版本更新後還可以,八達通銀包Pro/Plus開戶還是麻煩的,不是世界上最麻煩(至少不用「到分行」)… 但兩者應該可以克服的──大家要堅持才可以得到那4%年利率!

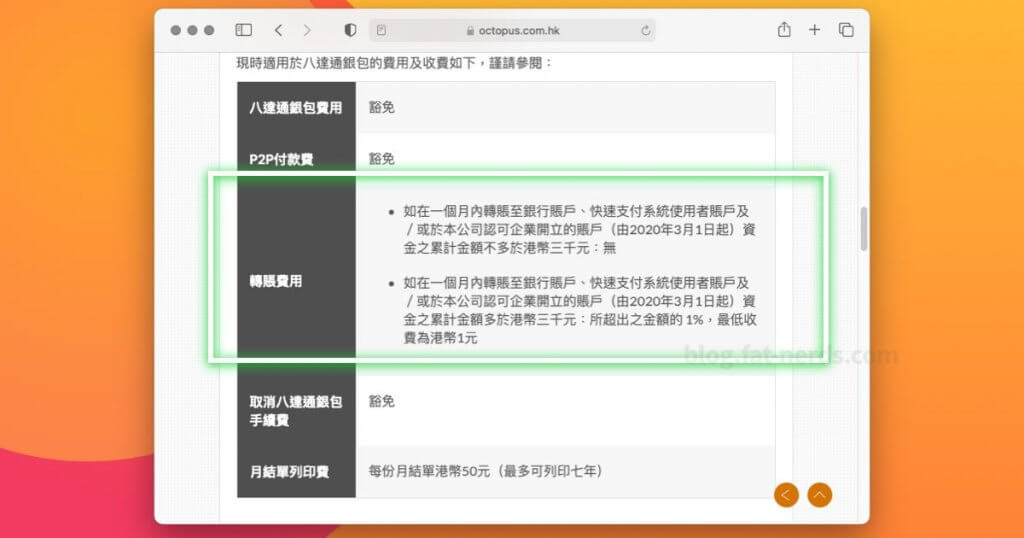

第二個伏,是提款的出口是八達通銀包。當錢在八達通銀包的話,用戶只有兩個選擇,把錢在八達通銀包上用掉,增值到八達通卡上實體卡或Appple Pay上的都可以,另外就是經轉賬給存到自己的銀行戶口或轉給其他人。

問題是,八達通銀包Pro/Plus的「每月從已登記八達通轉賬的限額」,分別只有$6,000和$10,000。所以就算是分4天(每日$5,000)把$20,000都提出來,最短也要分在兩個月才可以把錢轉到銀行戶口。設限就算了,重點是除了每個月首$3,000是免費轉出外,超過後就要收轉出金額的1%、最低$1的手續費!也就是,如果要免費把第一年的$20,000都免費提出來,就要七個月!

第三,這才是重點,供款後提款(退保),在曾經接觸過上限的話,即使戶口價值有空間也不能再再次供款。說人話,就拿筆者的真錢實測作例。

「隨手賺」上限是一年最多$20,000,第一次供款必須用信用卡供款第一次保費$300。

於是,第一年的可供款額度變成了$19,700。

每天,肥叔叔就在iPhone上拍自己的八達通卡,為八達通銀包裡增值$500,這樣就用了每日最多一次路自動增值額。

然後一個多月後把$19,500存進去後就發現,每次最小的保費繳付額是$300,但現在戶口價值是$19,800。

也就是說,最後的$200,是供不進去的!

於是,肥叔叔就靈機一觸,想到,那以退保方式先提$100出來,把戶口價值降至19700不就可以再存$300進去?

退保提款最低也得退$300,那就一下子從原來的$19,800降低到$19,500。那OK,我再存$500進去也行,perfect!

可是…世界是沒有完美的。

八達通卡拍卡把$500存到八達通銀包,再供款到…FAILED!

原因?因為供款額超過$20,000!這下肥叔叔才知道,原來這裡不是算戶口價值,而是供款金額,如果我把這$500也加進去,供款額就變成了$20,300。所以,不行…也所以,不單,不能從$19,800變成完整的$20,000,現在還少了$300………Orz

也就是說,最後的$200基本上是沒有方式可以擠進去的,除非先有準備,攻略如下──

「隨手賺」突破最後兩百作戰!

在決定玩「隨手賺」前,最好的當然是有一張回贈得最高的八達通實體卡,把自動增值額升至銀行支援最高的一級,如$500是多數銀行支援的最高自動增值額。八達通卡必須是實體卡,因為只有實體卡才可以從卡增值到八達通銀包,Apple Pay版的八達通虛擬卡不行。

然後先在八達通銀包中準備好第一筆供款,分兩次拍卡湊夠$700,也就是最後的$200和第一次的$500的總和。當完成申請、用信用卡付上第一筆$300保費和收到富衛通知成功開戶後,就從八達通銀包先把這$700供款存進去,一下子把保單的戶口價值變成$1,000。

那日後就只要再以每日$500供款38天就可以供滿$20,000的上限了!

當然如果自動增值額是$1000的話,就只差19日。要不,直接FPS存錢到八達通銀包去付保費也當然可以……(FPS無回贈…)

不如看看其他較低風險固定收益的選擇?