紅葉季節到,港紙兌Yen五算仍持續,去日本的機票,買了沒?

先前講過用iPhone上開通日本的交通卡就幾乎可以橫行,Apple Pay用即日匯價刷信用卡增值,出發前見價靚即充多少,兼享回贈,正宗爽歪歪Max Pro。

每張虛擬的交通IC卡最多可以充至20,000日圓金額,而每一部iPhone和Apple Watch都可以開通每款各一張虛擬交通IC卡,以增值金額最少是¥1,000或以上的任何實數金額,所以手機三張 + 表三張,最多可以Cashless地身懷¥120,000(夠嗰邊市郊住宅交一個月租,52算都係六千三咋陰功)。

肥叔叔的iPhone上就儲齊一套Suica + Pasmo + Iccoa。玩法就是當日圓又跌至新低時即日增值交通卡¥5,000──雖然在521算時把能開的卡都充滿後再試低位516那幾天有多少不爽。

問題來了,充值Apple Pay上開通的JR東日本「西瓜」Suica、關東圈私鐵Pasmo和JR西日本的「二哥」Iccoa時,該選哪張信用卡的優惠才最多?

匯率:你估不到的差異

在香港,能加到Apple Pay的卡主要為美國運通卡(AMEX)、和指定機構發行的VISA、MasterCard和銀聯卡。

先聲明,本文沒有美國運通資料──筆者沒有也不太想開AE。AE的向來的所有費用,不論商戶和消費者對都是出名的貴,而匯率也不甚透明,所以就留給高級人用吧,高級人也不志在那幾個percent。

繼續接地氣的分享。

Apple Pay上為日本的交通IC卡增值,基本上都會被列作非實體卡的外幣簽賬,而不同支付網絡的匯率可以有很大差異。

筆者就以2023年11月的某一天,假設為Suica增值2,000日圓作比較。

| 支付網絡 | 無添加匯率 (JPY 1 = HKD n) |

換算後 |

|---|---|---|

| 銀聯國際(UPI) | 0.052966 | $ 1,588.98 |

| VISA | 0.05262 | $ 1,578.60 |

| 萬事達卡(MasterCard) | 0.052976 | $ 1,589.28 |

單看匯率比較,VISA不愧是世界第一大支付網絡,贏了其他人不少於一個馬鼻,而有阿爺和十九幾億用戶加持的銀聯依然比MasterCard領先一條馬毛。

不過,VISA的匯率低,其實並不代表全部,因為上面的匯率是無添加的。

手續費:先看發卡機構再看卡

刷外幣要手續費這點,很多人可能都約略知道「有費用」但又沒有深究。

支付卡外幣手續費通常會分成兩個部份,包括支付網絡和發卡機構。

前面有關匯率的篇幅提過的美國運通、銀聯、VISA、MasterCard之類──還有香港發行的卡不能加到Apple Pay的JCB,都是支付網絡。

而能指定機構包括銀行和財務公司,簡單一數能加到Apple Pay的就有(2023年11月):

中銀香港信用卡、東亞銀行、中信銀行 (國際)、建設銀行(亞洲)、花旗銀行(香港)、大新銀行、星展香港、恒生銀行、香港匯豐、工銀亞洲、安信信貸、渣打銀行香港、PCCW的Tap & Go 拍住賞、AEON信貸財務、Mox Bank、眾安銀行和TNG Wallet。

絕大多數情況下,絕大多數銀聯的外幣(人仔、港紙、澳門幣)交易都不用付外幣手續費,而銀聯以外的卡都要收外幣手續費。「絕大多數」用了兩次,因為總有例外。

銀聯所標示的匯率本身就已經有支付網絡的抽成(和在海外用「遙遙領先」的藍色綠色二維碼一樣) 。然而,支付網絡不收手續費,不代表發卡機構可免。

雖然大部份都免,但仍有好幾間發卡機構的銀聯卡外幣交易都要手續費(不論是信用卡還是用在ATM的普通卡當扣賬用途),──要是大家(不知為何)要用上這幾間機構的銀聯的時間就要注意了。

筆者整理了2023年11月,能夠加到Apple Pay的香港支付卡的外幣手續費費率(%)比較。

| 發卡機構 | VISA | MasterCard | 銀聯 |

|---|---|---|---|

| 中銀香港信用卡 [有關文件] | 1.95 | 1.95 | 0 |

| 東亞銀行 [有關文件] | 1.95 | 1.95 | 1 |

| 中信銀行 (國際) [有關文件] | 1.95 | 1.95 | 0 |

| 建設銀行(亞洲) [有關文件] | 1.95 | 0**/1.95 | 0 |

| 花旗銀行(香港) [有關文件] | 1.95 | 1.95 | 1.95 |

| 大新銀行 [有關文件] | 1.95 | 1.95 | 0 |

| 星展香港 [有關文件] | 1.95 | 1.95 | 不適用 |

| 恒生銀行** [有關文件] | 1.95 | 1.75**/1.95 | 1.2 |

| 香港匯豐 [有關文件] | 1.95 | 1.95 | 1 |

| 工銀亞洲 [有關文件] | 1.9 | 1.9 | 0 |

| 安信信貸 [有關文件] | 1.95 | 不適用 | 0 |

| 渣打銀行香港** [有關文件] | 0**/1.95 | 1.95 | 1 |

| Tap & Go 拍住賞 [有關文件] | NA | 2 | 1 |

| AEON信貸財務 [有關文件] | 1 | 1 | 0 |

| 眾安銀行** [有關文件] | 1.95 | 不適用 | 不適用 |

| MOX bank** [有關文件] | 不適用 | 1.95 | 不適用 |

上表的星星(**)分別代表:建行虛擬信用卡免外幣手續費;恆生馬會會員和競駿會(馬主)信用卡;渣打Smart信用卡;眾安銀行ZA Bank為扣賬卡;MOX Bank為Mox Card,同時適用於扣賬或信用(Mox Card with Credit)。

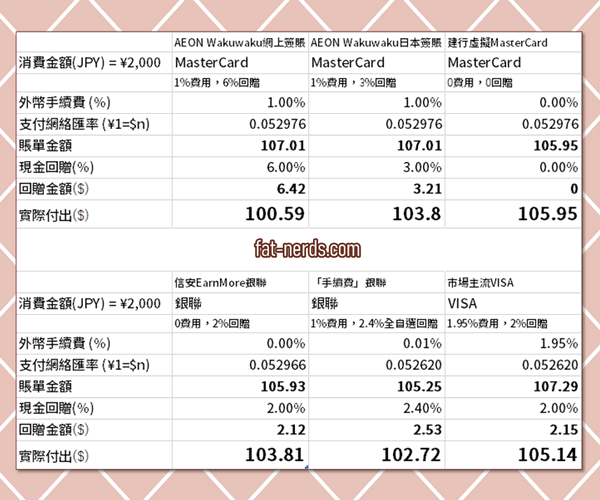

簡單來說,三張日本Apple Pay上的虛擬的交通IC卡都可以用Visa和MasterCard,當中以今年剛加入Apple Pay的AEON外幣收費最低:1%(不限Wakuwaku,還包括AEON的VM和JCB,銀聯則更無添加)。而大部分發卡機構的V和M都是1.95%,除非…是馬會會員或者馬主?(馬會會員或者馬主應該不會看這篇blog去搵著數…另外,宅宅的親,手機上養賽馬娘是不算的馬主的)

充值Suica和Pasmo時,除了那幾間會收費的銀行以外的銀聯卡以零手續費刷外幣是最吸引的。

可惜二哥Iccoa不能用銀聯。

另外,建行兩張不設實體卡的虛擬信用卡的情況比較有趣,這兩張MasterCard的虛擬卡都不設外幣交易手續費,即每次刷卡都只直接無添加套用MasterCard網絡的即日匯率,在簽賬當下就比市場上大多數VM卡的省了1.95%的費用。

然而,兩張虛擬信用卡都沒有任何簽賬獎賞或回贈,而不少信用卡都是以回贈方式去抵消簽賬中被收取的手續費,所以實際差別不算太大。除非是那張信用卡突然改條款、縮優惠,那就難說了。

最後重點──回贈與回贈上限

說完信用卡充日本IC卡時會直接影響賬單上轉回港幣的兩個變數:匯率和手續費後,就有好東西──刷卡回贈。

網上比較信用卡宣傳優惠的網站太多,筆者不是全職比較信用卡、也沒有團隊、更沒有直接收發卡機構打的廣告支助,所以只能分享個人看法。(發卡機構Marketing朋友有興趣可留言,留言先審後發的,不會直接公開唷~)

筆者基本上都個人是用安信的EarnMore銀聯充Suica和Pasmo,主要是最吸引的2%常設現金回贈和高回贈上限(每月$1,500),有興趣可以用筆者的個人推薦連結申請(信用卡是信貸產品,也就是借錢,還先起先好借。)

為二哥Iccoa增值的話,因為不能用銀聯,所以要用V或M,一般會輸在匯率和手續費上面。

這個時候筆者就會改用AEON的Wakuwaku萬事達卡為二哥Iccoa增值。Wakuwaku也是現金回贈信用卡,限期優惠是網上支付6%或日圓結算的交易3%。而AEON信貸本身是不收外幣手續費的,只有MasterCard收的1%,所以3%回贈,扣除1%續用仍然有2%!──如果觀察無誤,實測充Apple Pay的Iccoa簽賬更是6%的網上支付!

然而,AEON卡有兩個弱點,一是現金回贈上限,在網上或日圓簽的特別回贈為每月港幣$300,也就是以「合資格交易」來計算,網上簽港幣$5,000或者簽日圓達港幣$10,000就用光回贈額,而且這個始終是限期優惠,延不延續、用甚麼方式延續都難說。

※限期推薦AEON Wakuwaku卡新客申請$200回贈──2023年12月22日前,有興趣經筆者個人推薦連結,申請AEONWakuwaku萬事達卡的話,可以用真Email留言「求WAKU開戶連結」。(→AEON回贈為$200,詳情可參閱AEON網站。)

總結,肥叔叔個人增值Apple Pay日本交通IC卡選擇(2023年冬版本):

- Suica──安信EarnMore銀聯,無手續費,2%現金回贈。

- Pasmo──安信EarnMore銀聯,無手續費,2%現金回贈。

- Iccoa──AEON Wakuwaku萬事達卡,1%手續費,6%現金回贈(好似係,再唔係3%都抵丫喂)。

注意,至9月為止(筆者實測),至少在關東地區的JR東日本車站月台上是不能用Apple Pay日本交通IC卡去補錢改坐JR的頭等綠色車廂(Green Car/グリーン車)的,依然要實體卡,或者自行找方法用日本Suica App,在App上登錄會員後再在App上買。所以如果仍然有實際卡的話,就千萬別去退(而且退卡還有手續費!)。

日文為IC卡增值是Charge(チャージ),空耳日文的粵音是「叉池」,不是大家熟悉的「叉廚」,如果還有用實際卡的就要學會這個字。據說還可以在被選中票機用遙遙領先的方法掃碼增值?

另外順帶一提,旅行時在海外外幣簽賬用信用卡(或者扣賬卡;Apple Pay、Google Pay)在線下交易時,千萬不要選用「港幣」結算這個大伏,以前就寫過幾大原因。