再講香港投資日股,這是繼第一篇《直接從香港在日本交易所買賣日股》、和第二篇《在日本以外市場買賣日股》後的第三作。

這次講講長線看好下的玩法──可能最不受香港18歲以上有任何合法工作經驗的本地居民歡迎的零售投資產品──強積金。

攬住日股退休?竟然MPF有得日本股票基金?!

如果以市場份額計算,有機會能夠接觸/轉換到強積金計劃中的日本股票基金的香港居民其實不少,因為十幾間強積金提供機構中,(至撰文時為止)就有三間的強積金計劃中有專門投資日本股票市場的強積金專屬日本股票基金。

不過,前題是要有留意和細讀每六個月寄來的那些甚麼強積金刊物才行。

或者,在積金局的強積金基金平台上兩下就可以篩選出來,可是,好人好姐,有誰有空去那個網站?

簡單來說,就是下面三隻基金:

- 東亞(強積金)集成信託計劃下的東亞 (強積金) 日本股票基金;

- 中銀保誠簡易強積金計劃下的中銀保誠日本股票基金;和

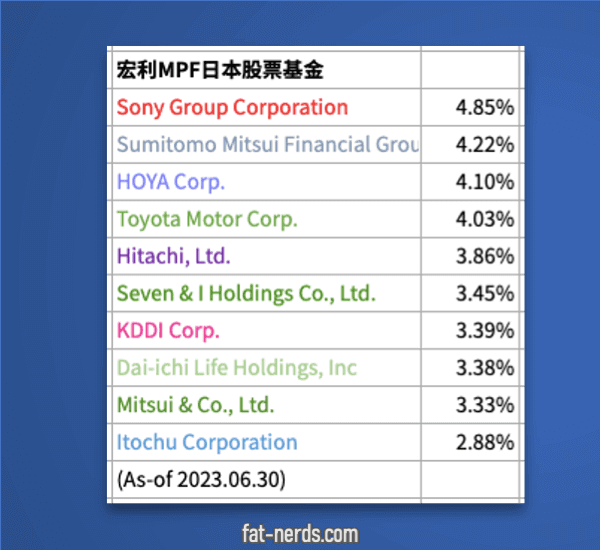

- 宏利環球精選(強積金)計劃下的宏利MPF日本股票基金。

三隻都是純粹投資日本股票的「股票基金」,在MPF的七個風險級別中都是五級以上,屬於偏高水平。

和其他「人有我有」的其他MPF成份基金裡面港、陸、美三大市場「股票基金」相比,如果有仔細看公開的有關文件,不難發現MPF日本股票基金的其中一個特點是其持有非股票資產,尤其是作為控制外匯波動風險,作為貨幣對沖的現金持倉和貨幣衍生工具的持倉比例,比其他MPF股票基金高,最高的比率可以到百分之三十,這個比例已經不弱於其他標示「混合資產」的MPF基金了。

MPF日股基金的投資策略和收費

巿場上三隻強積金日本股票基金都是以「投資日本東京證券交易所上市的大型股」為投資策略。

嗯…很籠統。

那這些基金到底買了些甚麼呢?比例如何?有甚麼根據?

強積金機構每季會出版載有基金的上一季的表現和基本數據的季度基金便覽(quarterly fund fact sheets),形式當然是財金機構最喜歡的PDF。在基金便覽中的一個重要資料,就是該基金在…在交付給外判商製作PDF前的那個Excel檔中,就有記載當時時十大投資和持股比例。

於是,好奇的肥叔叔就在東亞、中銀保誠和宏利的網站下載了最…「新」…的季度基金便覽。

然後橫向地把三隻強積金日本股票基金的十大持股和比例都橫向輸入到試算表中。

初步結論,是東亞和中銀保誠的MPF日股基金所持的股票幾乎一致,在個別排名上和比例有異,大致是入市、重置比例的時間點不同。

而宏利的強積金日本股票基金則與另外兩隻的持股分別則比較大,雖然一些大家都耳熟能詳的名字都老是常出現,但在十大持股中,各持股的比重都特別高,平均達3.75%,而前兩者都分別只有2.21%和2.01%上下,可以理解成宏利MPF的持股數遠比其他兩款基金少。

在知道持有甚麼貨後,就要了解下持貨的根據。

現在的強積金基金,基本上在背後都是一隻或者好幾隻基金組成,而一環套一環的最後,很可能都是一些指數,就像盈富基金後面是恆生指數一樣。強積金基金很多時都不會公開後面的是哪些基金或者指數,但由於今次的研究對象是「國際市場上的日股指數」,所以筆者就先從美股市場上的ETF入手,基本上就只有幾個選擇──MSCI Japan、富時FTSE和日經指數。

東亞和中銀保誠的MPF日股基金的就最簡單,三秒解決,因為落後了N個星期出版的季度基金便覽中刊載的股票和比例,和貝萊德Blackrock發行、按MSCI Japan指數來追蹤美市日股ETF的EWJ九成相似,考慮中間N個星期的市場波動,幾乎可以確認這兩款基金都和MSCI Japan指數有較大關連。

宏利MPF日本股票基金呢,筆者還未找到單一指數能夠和宏利MPF日本股票基金上一份季度FFS刊登的十大持股匹配。雖然成份都是老是常出現的幾位,但又有點不太一樣。

開支方面,三隻強積金日本股票基金的收費介乎1.6%至1.79%不等,積金局的網站中就有計算出平均開支(收費)是1.77%。

1.7%左右的收費在與其他MPF成分基金相比的話屬於偏高,甚至和DIS的成分的核心累積基金和65歲後基金的平均0.78%相比,收費高逾一倍。

強積金的玩法

強積金嘛,有絕大部份正常工作的都逃不了,如果覺得日本股票基金可以中長期持有,可以考慮把新供款或者既有結餘轉換到日本股票基金。

若工作中的供款賬戶或者過去工作時遺下的個人賬戶沒有日本股票基金可選,也可以考慮以自願性供款方式進行。

過去筆者就寫過兩篇沒有人看的MPF玩法,也就是比較「正路」、較高收入的朋友可能會更有用,有關可扣稅自願性供款(TVC)的文章,主要優點就是…可扣稅嘛,一年可以最多算港幣60,000到免稅額中,當然令人不爽的就是65歲再見這點。

但筆者也有寫也另外的玩法──特別自願性供款(SVC),這就不同了,基本上就和認購零售基金一樣,但省了認購費,也可以在一定條件下在65歲前提錢。

老老實實,如果不把這個叫強積金的話,心理上應該會好一點?

聲明:筆者不是持牌人士,本文不構成任何投資建議、推薦或要約,僅向有興趣以強積金方式長期投資其他市場的香港投資者可以選擇的投資方法。投資有風險,投資特定地區的海外資產有更高風險!強積金是長期退休投資,設計上不適合短期頻密轉換,在轉換前後請定期檢視。